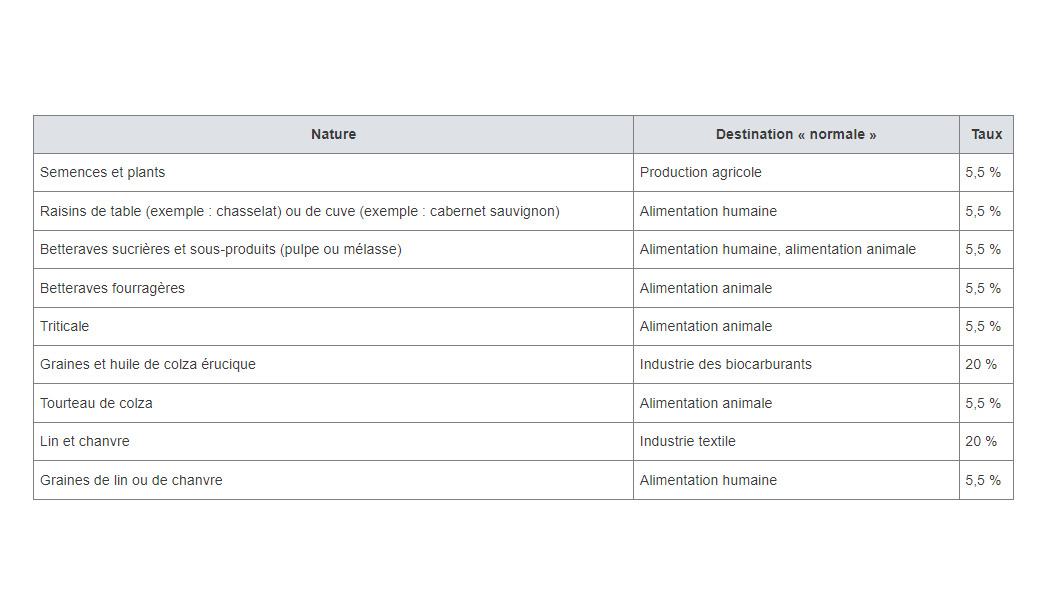

Les fruits, légumes, céréales et tubercules relèvent du taux réduit de 5,5 %, sauf ceux d'espèces particulières ou présentant des caractéristiques qui les destinent spécifiquement à des usages dans des filières autres que l'alimentation ou l'agriculture (textile, biocarburants, construction etc.).

La paille et le foin relèvent du taux réduit de 5,5 %, quelle que soit leur destination effective, sauf s'ils sont spécifiquement transformés en tant qu'aliments pour animaux de compagnie ou pour être brûlés.

Le miscanthus ou herbe à éléphant relève du taux de 10 % dans sa forme ornementale alors que, sous une forme permettant le paillage horticole ou les litières d'animaux de bassecour, il se voit appliquer le taux de 5,5 % en tant qu'intrant agricole.

En revanche, le miscanthus à brûler n'est pas assimilable au bois de chauffage et relève du taux normal. Il en est de même du miscanthus qui ne se présente pas sous une forme particulière qui le destine spécifiquement à usage éligible à taux réduit.

La vente de semences ou de plaques de gazon utilisées pour les terrains de sport ou les aménagements d'espaces verts relève du taux réduit de 10 %.